해외여행에서 돌아와 카드 명세서를 확인하다가 깜짝 놀란 경험 있으신가요?

분명 100유로짜리 가방을 샀는데 청구 금액이 15만 원이 넘어 있는 경우 말이죠.

환율이 오른 것도 아닌데 왜 이렇게 차이가 날까요?

바로 DCC(Dynamic Currency Conversion) 때문입니다.

해외에서 카드 결제 시 단말기에 뜨는

"원화로 결제하시겠습니까?"

이 질문 하나가 여러분의 여행 경비를 5~10만 원 더 늘립니다.

오늘은 해외 카드 수수료를 줄이는 방법과

출발 전 반드시 해야 할 DCC 차단 설정법을 알려드리겠습니다.

DCC가 뭐길래 수수료가 더 나올까요?

DCC는 Dynamic Currency Conversion의 약자로,

해외에서 카드 결제 시 현지 통화가 아닌 원화로 바로 결제하는 시스템입니다.

언뜻 보면 편리해 보이지만:

가맹점이 임의로 정한 환율 적용

카드사 환율보다 5~10% 비쌈

이중 환전 수수료 발생

결제 시점에는 금액 차이를 모름

즉, DCC는 편의성을 포장한 수수료 폭탄입니다.

얼마나 차이 날까? 실제 비교

| 결제방식 | 100유로 결제 시 청구 금액 | 차이 |

| 원화 결제(DCC) | 약 15만 2천원 | +1만2천원 |

| 현지 통화 결제 | 약 14만원 | 기준 |

100유로 한 번 결제에 1만 2천 원 차이.

5일 여행 동안 10번만 결제해도 12만원 손해입니다.

실제 피해 사례 3가지

사례 1: 유럽 명품 쇼핑

파리에서 100유로 가방 구매

원화 결제 선택: 15만 2천 원 청구

현지 통화 결제 시: 14만 원

손해: 1만 2천 원

사례 2: 동남아 5일 여행

태국 방콕 쇼핑 + 식사

총 500달러 사용

원화 결제로 전부 진행

추가 수수료: 약 7만 원

사례 3: 일본 가족여행

3박 4일 도쿄 여행

호텔, 식당, 편의점 결제

모든 결제를 원화로 선택

총 10만 원 이상 손해

5일 여행 기준으로 평균 5~10만 원의 추가 비용이 발생합니다.

같은 물건을 사도 결제 방식 하나로 이렇게 차이가 납니다.

해외 카드 수수료, 이렇게 막으세요

출발 전 필수: DCC 차단 설정

카드사 앱에서 '해외 원화결제 차단' 또는 'DCC 차단'을 설정하면

해외에서 원화 결제 옵션 자체가 안 나옵니다.

무조건 현지 통화로만 결제되고,

카드사 환율로 정산되기 때문에 가장 저렴합니다.

자세한 설정방법이 필요하신분은 아래에서 확인하실 수 있습니다.

설정 시 주의사항:

출발 최소 1~2일 전에 설정

여러 카드 소지 시 모두 설정 필요

설정 후 앱에서 활성화 여부 재확인

귀국 후에도 유지하는 게 좋음

해외 카드 사용 추가 꿀팁 4가지

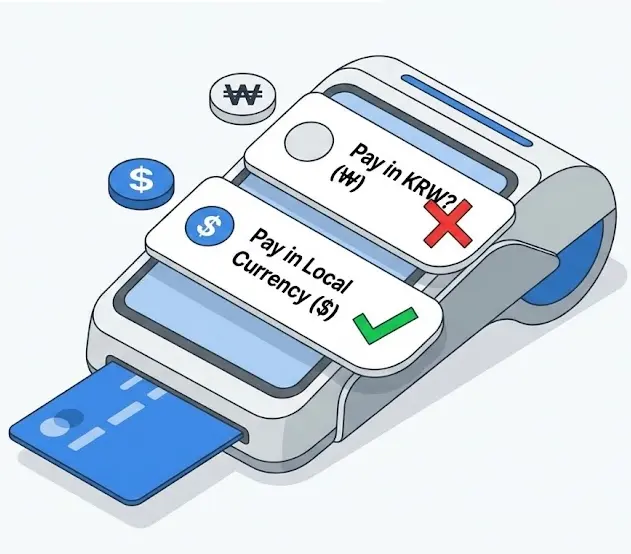

1. 해외 결제 시 무조건 현지 통화 선택

DCC 차단 설정을 못 했다면,

결제 단말기에서 "Pay in Local Currency" 또는 "현지 통화"를 반드시 선택하세요.

단말기 질문 예시:

"Pay in KRW?" → NO 선택

"원화로 결제?" → 아니오 선택

"Charge in your currency?" → NO 선택

2. 체크카드보다 신용카드 사용

해외에서는 체크카드보다 신용카드가 유리합니다.

이유:

신용카드: 해외 수수료 1%대

체크카드: 해외 수수료 1%대 + 인출 수수료

신용카드 해외 캐시백 혜택 적용 가능

분쟁 발생 시 신용카드가 처리 용이

3. 수수료 우대 카드 미리 확인

카드사마다 해외 이용 수수료율이 다릅니다.

수수료 낮은 카드 예시:

신한 Deep Dream: 해외 수수료 0.8%

삼성 iD TASTY: 해외 캐시백 2%

KB국민 노리체크: 해외 수수료 면제 (조건부)

현대 dive: 해외 수수료 1%

※ 2026년 2월 기준입니다.

최신 수수료는 각 카드사 홈페이지에서 확인하세요.

출발 전 보유 카드 수수료율을 확인하고

가장 유리한 카드 1~2개만 챙기세요.

4. 환율 좋은 날 미리 달러 결제

달러 결제가 많다면 환율이 좋을 때 미리 결제하는 방법도 있습니다.

방법:

카드사 앱에서 '환전 서비스' 이용

환율 좋을 때 미리 달러 매수

해외에서 달러 결제 시 미리 산 환율 적용

환율 변동 리스크 최소화

신한, 삼성, KB 등 주요 카드사에서 제공합니다.

자주 묻는 질문 (FAQ)

Q1. DCC 차단 설정을 안 하면 무조건 손해인가요?

A. 네, 거의 무조건 손해입니다. DCC는 가맹점이 임의로 정한 환율을 적용하기 때문에 카드사 환율보다 5~10% 비쌉니다. 100만 원 사용 기준 510만 원 손해를 볼 수 있습니다.

Q2. DCC 차단 설정은 어느 시점에 해야 하나요?

A. 출발 최소 1~2일 전에 설정하는 것이 좋습니다. 일부 카드사는 즉시 적용되지만, 시스템 반영에 시간이 걸리는 경우도 있어 여유 있게 설정하세요.

Q3. 현지에서 원화 결제를 선택하면 편한 거 아닌가요?

A. 편해 보이지만 비용이 더 듭니다. 원화 결제는 결제 시점의 금액만 보여주고, 실제로는 가맹점이 마진을 붙인 환율이 적용됩니다. 결제 후 명세서를 보면 차이를 알 수 있습니다.

Q4. 모든 카드사에서 DCC 차단이 가능한가요?

A. 신한, 삼성, KB, 현대, 우리, 하나 등 주요 카드사는 모두 DCC 차단 서비스를 제공합니다. 카드사 앱의 '해외 이용 서비스' 또는 '부가서비스' 메뉴에서 찾을 수 있습니다.

Q5. 체크카드와 신용카드 중 해외에서 어떤 게 더 유리한가요?

A. 신용카드가 더 유리합니다. 수수료율이 비슷하거나 신용카드가 낮고, 해외 캐시백 혜택, 분쟁 처리 등에서 신용카드가 더 유리합니다. 다만 과소비 우려가 있다면 한도를 낮춰서 사용하세요.

Q6. DCC 차단 후에도 원화 결제 옵션이 나오면 어떻게 하나요?

A. 일부 가맹점에서는 DCC 차단과 무관하게 원화 결제를 제안할 수 있습니다. 이럴 때는 반드시 "NO" 또는 "현지 통화 결제"를 선택하세요. 설정이 제대로 안 된 경우 카드사에 문의하세요.

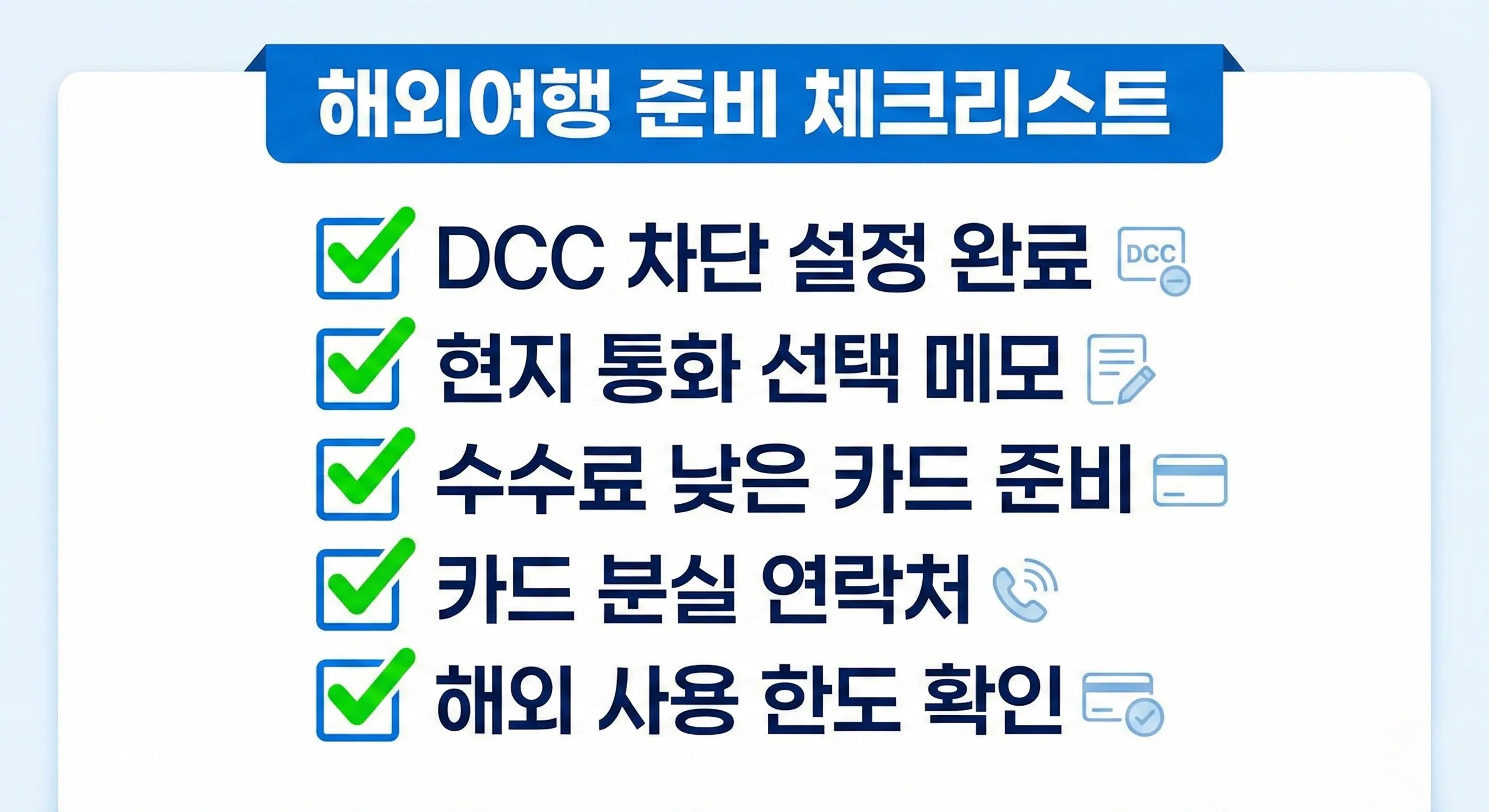

출발 전 체크리스트

해외 카드 사용 준비 완료 체크

□ 카드사 앱에서 DCC 차단 설정 완료

□ 메모: "결제 시 현지 통화만 선택"

□ 수수료 낮은 카드 1~2개만 지갑에

□ 카드 분실 시 연락처 메모

□ 카드 해외 사용 한도 확인

이 5가지만 체크하면 안심하고 여행 갈 수 있습니다.

3분 설정으로 10만 원 아끼세요

해외 카드 수수료는

출발 전 3분 설정만으로 충분히 막을 수 있습니다.

DCC 차단 설정 + 현지 통화 결제 선택

이 두 가지만 기억하면

5일 여행 기준 평균 5~10만 원을 아낄 수 있습니다.

오늘 바로 실천하세요:

지금 당장 카드사 앱 실행

DCC 차단 설정 (3분 소요)

여행 가방에 메모 붙이기: "현지 통화 결제만!"

같은 여행을 하더라도

알고 가는 사람과 모르고 가는 사람의 경비 차이는 생각보다 큽니다.

똑똑하게 준비해서 즐거운 여행 되세요!

'여행' 카테고리의 다른 글

| 하동 봄 촌캉스 섬진강 흙집 숙소 추천 (0) | 2026.02.24 |

|---|---|

| 여행 중 유튜브 멈춤 오류 해결 방법 - 다시시도 무한로딩, 서버 장애 총정리 (0) | 2026.02.19 |

| 음식점 반려동물 출입 허용 서울 애견동반 식당 정보 (0) | 2025.06.05 |

| 기장군 반려동물 문화축제 부산에서 함께하는 특별한 하루 (0) | 2025.06.04 |

| 가파도 배 예약 모바일 쉽고 빠르게 하는 방법 (0) | 2025.05.26 |